GAM incrementa sus ventas un 11% y mejora su eficiencia con un crecimiento del 20% del ebitda en el ejercicio 2017 · Estos resultados permiten a la empresa conseguir un resultado de negocio positivo. · GAM logra dar un giro a su modelo de negocio hacia la prestación de servicios, línea que ya aporta más de un 15% de los ingresos de la compañía. · La alianza estratégica con Hyster y la apuesta por el negocio de drones permitirá aportar nuevos servicios a la compañía con una menor necesidad de inversión.

Madrid.– La multinacional española GAM (General de Maquinaria de Alquiler, BME: GALQ) ha presentado los resultados correspondientes al ejercicio 2017 en los que destaca un crecimiento en las ventas de un 11 por ciento, alcanzando los 116,4 millones de euros frente a los 105,2 millones del año 2016. Este incremento ha resultado posible gracias a su posición de liderazgo que la empresa ostenta en la actividad de alquiler, a las medidas ejercidas tendentes a la mejora de los precios, así como al incremento de los ingresos por la vía de la prestación de servicios, que ha alcanzado el 68%. El ebitda, por su parte, ha mejorado un 20 %, ascendiendo a 31,1 millones de Euros, e incrementándolo en algo más de 5 millones de euros. Esta mejora del Ebitda ha sido fundamentalmente generada por el importante crecimiento de ingresos, el mantenimiento de márgenes operativos, así como el control de los costes fijos y de estructura. Estas medidas han hecho posible que GAM mejore su eficiencia, propiciando un aumento de dos puntos en el margen de ebitda, alcanzando el 26,7% en 2017.

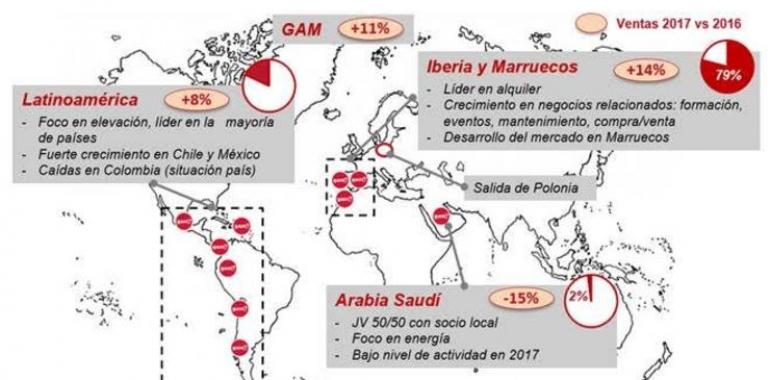

Evolución de las ventas por regiónEn la Península Ibérica y en Marruecos, región donde se concentra el 79% de los ingresos, las ventas crecieron un 14% gracias a la posición de liderazgo de GAM en alquiler y al fuerte desarrollo de la prestación de servicios.En Latinoamérica, que aporta un 18% de los ingresos, las ventas crecieron un 8%, a pesar de la debilidad de las monedas frente al euro, gracias al impulso de los productos y servicios de elevación en la mayoría de países.Por su parte, las ventas en Arabia Saudí (2% del total de GAM) se redujeron un 15% por los menores niveles de actividad. Finalmente, se decidió la salida de Polonia, mercado no estratégico.

Evolución de las ventas por conceptoLa mejora de las ventas de GAM vino de su negocio tradicional de alquiler, donde creció un 4,4%, pero sobre todo por el fuerte crecimiento de un 68% en los servicios alrededor de la maquinaria, como formación, mantenimiento, compraventa, subastas digitales o eventos. Este tipo de ingresos ya representan un 15% del total de la compañía. En ese sentido en 2017, GAM apostó fuertemente por el desarrollo de nuevos negocios con perspectivas de futuro, como la creación de su filial Aerón para la explotación de servicios de drones, la alianza con la empresa americana Hyster, líderes mundiales en fabricación de carretillas, para desarrollar el negocio de distribución así como el establecimiento de contratos a largo plazo y el desarrollo de subastas electrónicas para la compraventa de maquinaria.

Resultados En 2017 el ebitda alcanzó los 31,1 millones de euros, con un incremento de 5,1 millones, un 20% frente a 2016. GAM implantó un plan de mejoras de eficiencia especialmente enfocado a costes de transporte, servicios externos y costes de estructura, lo que llevó a mejorar dos puntos porcentuales el margen ebitda hasta el 26,7%.Esta mejora de ebitda hizo que el resultado de negocio (que indica el resultado recurrente y generador de caja) fuera positivo con una cifra de 371.000 euros. Aún con un resultado de negocio positivo, el resultado neto de GAM ascendió a -7,74 millones de euros. Pese a que este resultado implica una mejora de más de 3 millones de euros, comparado con 2016, todavía es negativo, debido al impacto de dos componentes que no suponen una salida de caja: por una parte, los intereses del préstamo participativo que tiene la compañía con entidades financieras y que es asimilable a capital; y, por otra, el impacto de la devaluación de divisas en las deudas que tienen las filiales internacionales con la matriz, sin impacto en caja para la compañía.