IU de Asturias impulsará que los ayuntamientos eximan de oficio el pago del IBI a los hórreos, paneras y cabazos ya recogida en la ley

En la Junta defenderá una modificación de la Ley de Patrimonio que acorde al derecho tradicional los define como bienes muebles

Ante las noticias de que los ayuntamientos han empezado a cobrar el IBI a hórreos, paneras y cabazos, desconociendo la existencia de una exención legal que ya podrían aplicar, IU de Asturias promoverá en todos los ayuntamientos una moción tipo para que el municipio aplique de oficio dicha exención para las construcciones con más de un siglo de antigüedad. Además propondrá la introducción en las ordenanzas fiscales de una bonificación del 90% para el resto de los hórreos, paneras y cabazos que no tengan esa antigüedad.

De forma complementaria, defenderá en la Junta General una modificación de la Ley de Patrimonio Cultural que otorgue rango legal al derecho consuetudinario asturiano, de modo, que los hórreos, paneras y cabazos sean considerados como bienes muebles, de conformidad con los usos y costumbres en Asturias, con lo que una vez modificada la ley no deberían estar sujetos al IBI.

La diputada de IU, Concha Masa, reconoce que la iniciativa municipal pretende que se declare de oficio la bonificación del 90% del IBI que corresponde a los hórreos de menos de 100 años y la exención de los que tienen más de un siglo.

De esa exención, explica Masa, no gozarán aquellos hórreos, paneras o cabazos que no se adecúen por su uso, por las modificaciones en su construcción o por materiales utilizados no correspondan a las características constructivas y morfológicas tradicionales. La diputada hace referencia así a la aplicación del Real Decreto Legislativo 2/2004, que regula en su artículo 62 las exenciones previstas para el Impuesto sobre Bienes Inmuebles y, en particular, dispone que están exentos del mismo, previa solicitud, entre otros los inmuebles comprendidos en la disposición adicional segunda de la Ley 16/1985 de 25 de junio, del Patrimonio Histórico Español, y al artículo 74 de este texto refundido que regula las bonificaciones potestativas en el IBI, de modo que en su apartado 3 recoge que los ayuntamientos, mediante ordenanza podrán regular una bonificación de hasta el 90 por ciento de la cuota íntegra del Impuesto a favor de cada grupo de bienes inmuebles de características especiales, especificando la duración, cuantía anual y demás aspectos sustantivos y formales relativos a esta bonificación. Estos últimos regulados y en relación con el Decreto 449/1973 de 22 de febrero, la Ley 16/1985 del Patrimonio Histórico Español y posteriormente la Ley del Principado de Asturias 1/2001 del Patrimonio Cultural.

Modificación Ley Patrimonio Cultural

Por otro lado, dado que existe alguna ambigüedad sobre la naturaleza jurídica, en la propia definición de hórreos, paneras y cabazos, IU presenta una modificación de la Ley de Patrimonio Cultural para que se definan tal como aparecen en la compilación del derecho tradicional asturiano y que lo define claramente como un bien mueble, sostiene Masa. “Una vez modificada la Ley de Patrimonio Cultural ya no habría ninguna discusión sobre la exención de los hórreos en el pago del IBI”, explica la diputada.

La modificación normativa supondría la adición de un nuevo artículo, el 74 bis, a la Ley del Principado de Asturias 1/2001 de 6 de marzo, de Patrimonio Cultural con el siguiente texto:

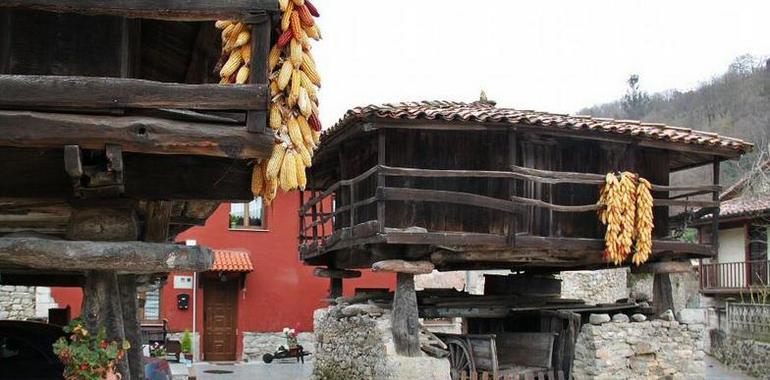

1.- El hórreo, la panera y el cabazo son bienes muebles concebidos como construcciones desmontables realizadas con piezas de madera machihembrada, de planta cuadrangular o rectangular, levantadas sobre pilares o pegollos de piedra, madera o mampostería, y destinadas a granero, almacén y despensa.

2.- El hórreo y la panera tienen la consideración de construcciones auxiliares de una edificación principal utilizada como vivienda vinculada tradicionalmente a la actividad agrícola o ganadera. Su naturaleza, regulación y servidumbres son las establecidas en el apartado 2.13 de la Compilación de Derecho Consuetudinario Asturiano realizada por la Junta General del Principado al amparo de lo establecido en el artículo 16 del Estatuto de Autonomía del Principado de Asturias