Crece el número de enseñas, superando a Murcia y Baleares en el ranking zonal

Madrid.- El número de franquicias en Asturias se mantiene estable en 2014, por quinto año consecutivo, con 18 centrales, según se desprende de los datos de la Guía de Franquicias de España 2016, estudio realizado por la

consultora de franquicias Barbadillo y Asociados. Esta cifra sitúa a Asturias en décima posición en el ranking de franquicias por CCAA.

En cuanto a la clasificación general, Madrid se sitúa a la cabeza con 352 marcas franquiciando sus modelos de negocio. Por detrás y también entre las primeras posiciones: Cataluña (238), C. Valenciana (127), Andalucía (117), Castilla y León (63), Galicia (50) y Aragón (39).

Asturias se ha caracterizado siempre por una gran estabilidad en el número de franquicias, no sufriendo grandes oscilaciones, ni siquiera en coyunturas tan adversas como la que atravesada desde el finales de 2007.

2015 finaliza con más de 100 redes de franquicia nuevas

• La facturación del conjunto del Sistema de Franquicia ha alcanzado los 26.600 millones de euros, un 15% más que en 2014

• La franquicia ha empleado a 253.100 personas, lo que representa un ascenso del 6,8% respecto al año anterior

El año 2015 terminó con un saldo neto de 102 franquicias más en el mercado español, un 9,08% más que el ejercicio anterior, según se desprende de la 23ª edición de Guía de Franquicias de España 2016 editada por la consultora especializada Barbadillo y Asociados. Se consolida de esta forma la recuperación definitiva del Sistema de Franquicia, el cual ha encadenado con este incremento, seis años de crecimiento consecutivo.

Por sectores, el que más creció fue el de hostelería/restauración, pasando de 152 centrales franquic! iadoras a 171 redes a cierre de 2015 (+12,5%). Estas cifras consolidan la posición de la restauración (genérica, temáticos, cafeterías y cervecerías) como cabeza del ranking por sectores.

Esta evolución positiva es debida, fundamentalmente, al notable incremento de las hamburgueserías tanto tipo diner como gourmet. Por su parte, los restaurantes étnicos también han experimentado un nuevo impulso, sobre todo los asiáticos y, más concretamente, los japoneses. Dentro de este mismo sector, un concepto de negocio que está advirtiendo una expansión muy destacada es la degustación de productos en tiendas de distribución; y no sólo estamos hablando de productos de panadería-pastelería, sino también de productos delicatessen o gourmet. Son negocios atractivos ya que permiten una comida de conveniencia que podría asimilarse al fast-food, pero dirigida a un público con mayor capacidad adquisitiva.

En cuanto a su distribución geográfica, la Comunidad Autónoma en la que más sedes de franquicias hay sigue siendo Madrid. En el 2014 se ubicaban en Madrid 342 centrales de franquicia, incrementándose en un 2,8% y situándose en un total de 352 a fin de 2015. Le sigue Cataluña, con 238 centrales (231 en 2014), la Comunidad Valenciana, con 127 (7 más que el año anterior) y Andalucía, con 117 (10 más que el año anterior).

Casi 7.000 comercios franquiciados más en sólo un año

Si tomamos como referencia el número de unidades operativas, en el 2014 funcionaban en España 56.962. Teniendo en cuenta que 2015 ha finalizado con 63.792, obtenemos un incremento de 6.830 unidades franquiciadas, un 11,9% más. Si bien no siempre se corresponde el incremento en el número de centrales con el de unidades franquiciadas, en esta ocasión, sí hay una relación directa entre ambos parámetros.

Entre los sectores que han sumado un mayor número de aperturas destacan ocio infantil, restauraci! ón temática, moda low cost y servicios especializados, sobre todo del sector inmobiliario que junto con la moda ha experimentado una importante recuperación.

Estudios recientes revelan que ha sido este año cuando los franquiciadores españoles han empezado a sentir una mejora real, que el crédito se reactiva y que la confianza vuelve a los inversores y emprendedores. En este sentido, un 72% del total de centrales franquiciadoras han logrado poner en marcha, al menos, entre 1 y 5 puntos de venta.

La franquicia resultante de la crisis

El pe! rfil de franquicia resultante de la reciente coyuntura económica en nuestro país, es el de una red de franquicia con un menor número de unidades dentro y con un nivel de inversión más bajo. La media de inversión actual se sitúa en 80.000 euros, frente a los 100.000 euros de media anteriores al año 2007 y un total de 595 marcas pueden iniciarse con menos de 60.000 euros.

La mayoría de las enseñas, el 30%, requieren una inversión inicial total que oscila entre los 30.000 y los 59.999 euros. Las que necesitan para ponerse en funcionamiento entre 0 y 29.999 euros representan un 23%. Les siguen muy de cerca (un 25%), las que requieren entre 60.000 y 119.999 euros. Menor porcentaje representan las que necesitan inversiones por encima de los 120.000 ! euros (15%). Las que necesitan más de 300.000 euros para iniciarse, representan tan sólo el 7% del total.

Royalty progresivo, un rasgo más de la nueva franquicia

El canon de entrada se sitúa en una media de 10.200 euros, en tanto que el royalty o canon de mantenimiento alcanza una cifra media del 5% sobre facturación. Por su parte, el canon de publicidad medio se sitúa en el 2%.

Estos dos últimos parámetros también han sufrido una transformación en los últimos años, siendo cada vez mayor el núm! ero de franquiciadores que cobran un royalty y/o un canon de publicidad progresivo, en función de la facturación del franquiciado; esto es, a mayor facturación, mayor royalty.

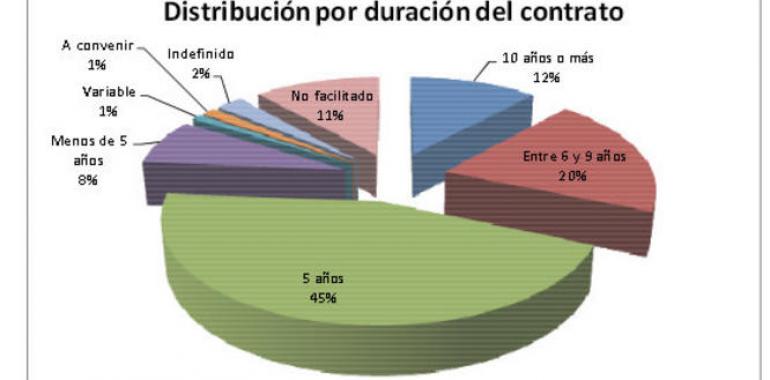

La mayoría de los contratos de franquicia continúan firmándose por cinco años (61,2%), seguidos de los que se rubrican por 10 años o más (18,7%); y un 20,1% lo hace por menos de cinco años. La renovación es, a partes casi iguales, automática y no automática.

En cuanto al local, en el 37% de los casos se requiere una superficie de hasta 50 m2, y en el 46%, de 51 a 100 m2. El resto de negocios requieren ubicaciones de más de 100 m2.

Como conclusión, Santiago Barbadillo, Director General de Barbadillo y Asociados apunta: “en definitiva, estamos ante redes de franquicia cuya inversión inicial se ha reducido notablemente y donde las condiciones de entrada y mantenimiento se han hecho más accesibles al franquiciado. Es decir, al igual que los negocios han tenido que adaptar el coste de sus productos y servicios, rebajando su ticket medio y facilitando la adquisición de los mismos a través de fórmulas de financiación, el nuevo franquiciador también ha flexibilizado las condiciones con el fin de facilitar la entrada de franquiciados a sus redes y, como consecuencia, la expansión de la cadena”.

Hacer clic aquí para descargar documento aparte con los datos desglosados en gráficos