Concedió durante el primer trimestre del año un total de 2.013 operaciones crediticias por importe de 47 millones de euros

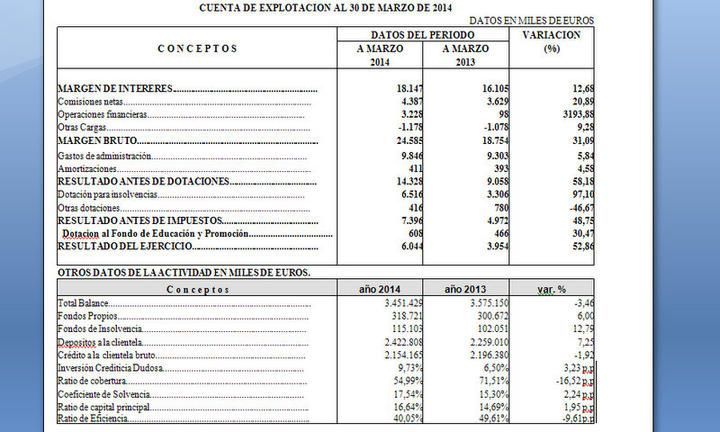

Oviedo.-En el primer trimestre del año y tras llevar a cabo provisiones prudenciales por valor de 6,5 millones de euros, Caja Rural de Asturias obtuvo un beneficio neto de 6,04 millones de euros frente a los 3,9 millones del mismo periodo del ejercicio 2013, un 52,86% mas.

En la práctica, han sido unos beneficios apoyados por un mayor peso de la aportación de la cartera de deuda pública. No obstante, el resultado de la actividad bancaria recurrente fue un 23,60% superior en 2,10 millones de euros.

En cuanto al margen bruto se incrementó en este periodo del año un 31,09% y es resultado a su vez del aumento de los volúmenes de negocio ordinario, de la afinada gestión de los diferenciales de clientes en un entorno de bajos tipos de interés y de la gestión de la cartera de renta fija.

La entidad disminuyó un 3,46% el volumen de su balance hasta el 30 de marzo que se situó en 3.451 millones de euros, principalmente por la menor recurrencia a las líneas de liquidez extraordinarias que para paliar la crisis había establecido el Banco Central Europeo. En cuanto al volumen de negocio fue de 4.576 millones de euros, un 2,71% superior con respecto al mismo periodo del año anterior. Los recursos de clientes aumentaron un 7,25% y los créditos a clientes disminuyeron un 1,92%. Caja Rural de Asturias concedió desde enero hasta marzo de 2014 un total de 2.013 operaciones de crédito por un importe de mas de 47 millones de euros. De ellos, 17 millones de euros correspondieron a inversión en el sector productivo asturiano.

La fortaleza económica de la entidad se mantuvo con una cifra de recursos propios superior a los 318 millones de euros. En cuanto a la solvencia, Caja Rural de Asturias aumentó en 1,95 puntos porcentuales su ratio de capital de 16,64%. En este periodo, la Caja cerró con una tasa de morosidad del 9,73% dejando totalmente reclasificadas las operaciones de refinanciación y renovación con una ratio de cobertura del 54,99%. La ratio de eficiencia, dato muy favorable en este periodo, se situó en el 40,05% disminuyendo en 9 puntos porcentuales.