Por J. Rodríguez y Antonio Sanabria/econonuestra.-Todo economista convencional con ambiciones tecnocráticas recomienda desde el inicio de la crisis, a través de los altavoces que generosamente le prestan los medios, dos medidas de política económica: austeridad y reformas estructurales. Bien es cierto que con el fracaso total, por otra parte anunciado y previsible, de tales políticas para restablecer la estabilidad financiera y económica en Europa (al acelerar la austeridad la espiral de deflación de deuda hacia una depresión en los países periféricos de la Eurozona), los economistas neoliberales mencionan la austeridad como mal inevitable. Asimismo, consideran que las reformas estructurales son necesarias para facilitar una salida más rápida de la crisis y llaman a profundizar en ellas.

Entre tales reformas figura como destacada y casi única la reforma laboral. Precisamente la reforma del mercado de trabajo, en vigor desde febrero, y que dada su “agresividad” parecería responder a lo que, según estos economistas, “necesita” la economía española. Pero, al igual que ocurre con la austeridad, los economistas neoliberales no explican cómo esas reformas estructurales podrían mejorar el crecimiento y, menos aún, cuantifican sus efectos, más allá de apelaciones genéricas a supuestas mejoras en la flexibilidad, la competitividad y el empleo. En un artículo anterior explicábamos cómo esa reforma laboral no responde a la necesidad de disminuir la tasa de paro, puesto que no es en la legislación laboral donde reside el origen del desempleo actual de la economía española. En este artículo cuantificaremos sus efectos a corto, medio y largo plazo sobre distintas variables: empleo, paro, PIB, salarios y productividad. Este artículo, además, servirá a los economistas de FEDEA[1] (que recientemente insistían, pese a la evidencia empírica en contra, en la legislación laboral como origen del desempleo e incluso del modelo productivo) para que conozcan los efectos negativos que en los próximos años tendrán las políticas que ahora defienden. Saberlos ahora les dará tiempo para rectificar en el momento adecuado su discurso, al igual que hicieran con su apoyo inicialmente entusiasta a las políticas de austeridad. Así, si leen este artículo, tendrán la oportunidad de afirmar con tiempo de sobra que ésta no era en realidad su reforma laboral, y de calibrar un modelo DGSE para obtener algún resultado que nos ilustre a los impíos ateos del libremercado, de cómo la clave por la que la reforma será un desastre se encuentra en que se ésta se quedó corta.

La reforma laboral sería ineludible según el consenso neoliberal por dos motivos:

1) Se atribuye erróneamente el origen de las crisis a un problema de competitividad de los países periféricos de la Eurozona.

2) En contexto sin posibilidad de devaluación del tipo cambio, que restaure la competitividad perdida, se considera que la única salida sería una devaluación interna, como vía para mejorar la balanza de pagos y crecer vía exportación.

|

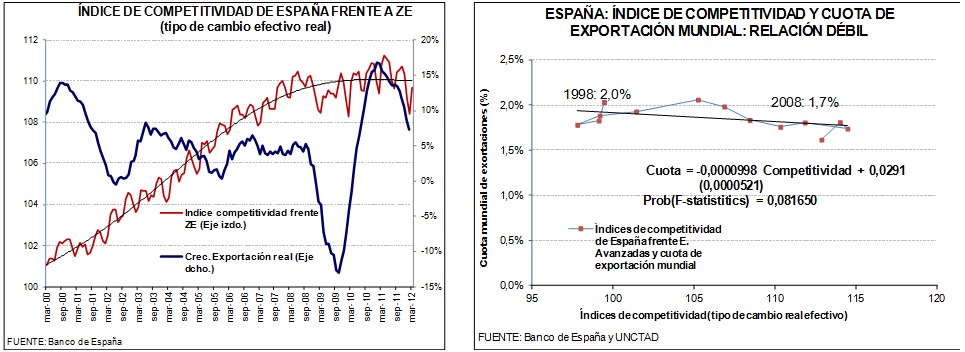

El primer argumento es una falacia. Cierto es que los índices de competitividad desde la entrada en la UEM se han deteriorado en España. Estos índices se refieren, como indica el gráfico de la izquierda, a tipos de cambio efectivos reales, es decir, la relación entre el índice de precios de un país y el de sus socios comerciales. En el caso español este índice ha empeorado, aunque no por un aumento de los costes laborales unitarios reales (y, por tanto, no por los salarios reales que, de hecho, se han reducido en la última década), sino por el incremento de los precios, apropiado por el excedente empresarial. Y es que suelen olvidarse de los beneficios empresariales como factor inflacionario. En todo caso es falso que tal deterioro de los índices de competitividad sean el origen del desequilibrio comercial, dado que la cuota de exportaciones de España se ha mantenido prácticamente estable durante la última década y, más aún, su crecimiento ha tenido una relación mayor con la evolución del comercio internacional que con los costes laborales unitarios relativos. Esto se debe a que en los países desarrollados la demanda de sus exportaciones es relativamente inelástica al precio unitario. Dicho de otro modo, variaciones en los precios modifican de forma limitada su demanda exterior, debido a que en gran medida se compite en diferenciación de producto.

El segundo argumento, como veremos al analizar el efecto a medio plazo de la reforma, hace equivalentes erróneamente los efectos de una devaluación interna, vía costes salariales, con una devaluación del tipo cambio. Sus efectos sobre los índices de competitividad pueden ser equivalentes, pero no lo son desde luego sobre la renta y el empleo.

La reforma laboral aprobada en febrero, por tanto, no pretendería otra cosa que limitar el poder de negociación y de derechos de la clase trabajadora para facilitar el ajuste de las plantillas y reducir salarios. Esta finalidad está en todas medidas que contiene: eliminación de la ultraactividad de los convenios, reducción de costes de despido y salida, cambio unilateral de condiciones de los salarios funcionales para el empresario, eliminación de autorizaciones administrativas en los ERE, de la tutela judicial en otros casos…

Pasemos entonces a analizar los efectos a corto, a medio y largo plazo.

EFECTOS A CORTO PLAZO: AUMENTO DEL DESEMPLEO

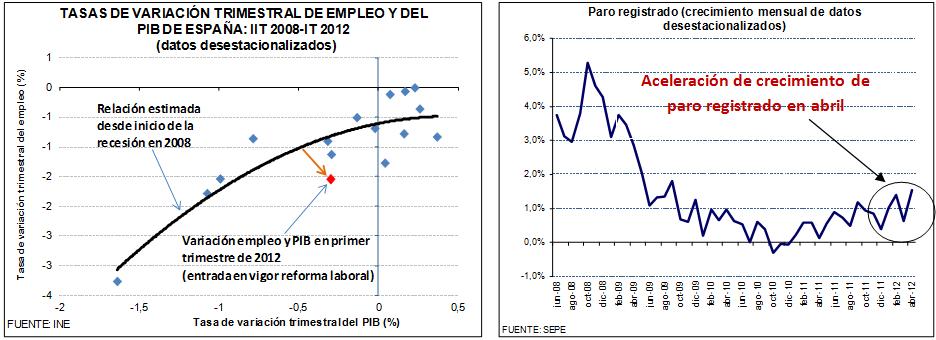

Esta reforma laboral entró en vigor por Real Decreto el día 13 de febrero, por lo que sus efectos en los datos del mercado laboral se producirían a partir de marzo. Lo que se observa con los datos de la Encuesta de Población Activa (EPA) del primer trimestre de 2012 y del paro registrado en abril es que se acelera la caída de la ocupación y el ajuste vía cantidades.

En el gráfico inferior izquierdo se observa la relación entre variación porcentual del empleo y PIB desde el inicio de la recesión en 2008. La línea muestra la relación media entre variación del PIB y empleo. Los trimestres o puntos por encima de la línea indicarían una desaceleración de la destrucción del empleo respecto a la variación del PIB, es decir, un menor ajuste en cantidades y viceversa

|

Precisamente en el primer trimestre de vigencia de la reforma observamos una aceleración de la caída del empleo respecto al PIB y, contrariamente a lo que nominalmente pretendía la reforma, una aceleración del ajuste a la baja vía cantidades. Lógico si se piensa que la reforma se aplica en el contexto de una situación de caída acumulada de renta e ingresos, y con recesión, por lo que ésta facilita la expulsión de trabajadores del mercado laboral, agravando el problema desde un principio.

Esto viene corroborado por los últimos datos de paro registrado de abril (gráfico de la derecha). Pese a que se publicitó una caída del desempleo registrado en 6.632 personas, al tomar datos desestacionalizados (dato realmente relevante para determinar la tendencia mensual) se observa que el paro se aceleró en abril y marzo hasta niveles máximos desde finales de 2009 (1,6%), apogeo de la fase recesiva anterior.

En consecuencia, a corto plazo, la reforma laboral aumenta la destrucción del empleo al facilitar la expulsión de trabajadores del mercado.

EFECTOS A MEDIO PLAZO: CAÍDA SALARIAL, DE LA RENTA Y AUMENTO DEL DESEMPLEO

Como mencionábamos, el principal objetivo de la reforma laboral es promover una devaluación interna por medio de un ajuste salarial a la baja que mejore las exportaciones. Este razonamiento supone confundir erróneamente los efectos de una devaluación interna con los de una devaluación del tipo de cambio. Error que a su vez incluye otro: considerar los salarios como un precio más.

Una devaluación del tipo de cambio siempre provoca una mejora de las exportaciones y una reducción de las importaciones, incrementándose entonces la renta, si se cumple la condición de Marshall-Lerner[2], lo que empíricamente se cumple de manera generalizada. En cambio, una devaluación interna como la que promueve la reforma laboral v2ía salarios, no tiene por qué incrementar la renta, sino que probablemente, y casi con seguridad, dé lugar a una caída de ésta.

Una devaluación interna vía salarios tiene consecuencias en dos frentes:

1) En cuanto a la demanda interna, en un contexto de fijación de precio mark-up[3] (competencia imperfecta) se genera una caída de precios, aunque menor que la de los salarios, deteriorando su poder adquisitivo. Esto reduce la demanda de consumo, mientras que la demanda de inversión, en la medida que no ve inmediatamente realizada la rentabilidad de la caída salarial, no se incrementa. Es decir, que la demanda interna cae (Kalecki, 1970). Añádase que el propio deterioro de las relaciones laborales en un contexto de desempleo masivo como el actual, induce a su vez a caídas en el consumo también entre quienes aún mantienen su puesto de trabajo, como medida de cautela. Ante el temor a perder el empleo optan por ahorrar.

2) En cuanto a la demanda externa, el efecto inmediato sería obviamente de mejora de las exportaciones, pero dicha mejora debería compensar el efecto negativo sobre la demanda interna previa, y esto es altamente improbable. En todo caso, como vimos anteriormente, la demanda de exportaciones es relativamente inelástica (tiene una variación relativamente limitada con los cambios en el precio, debido a la relevancia de la competitividad estructural y a través de la diferenciación de producto), por lo que la posible mejora de las exportaciones derivadas de la caída salarial no compensará el descenso de la demanda interna.

El efecto neto de la devaluación interna vía caída salarial será un descenso de la renta, y no un aumento como en el caso de la devaluación del tipo cambio.

|

Recientemente, un informe de Crédit Suisse consideraba que una mejora del índice de competitividad de España hasta los niveles previos de hace una década, implicaría una caída anual del 3% en la tasa de salarios nominales durante los próximos 5 años.

Nosotros estimamos que, suponiendo en el mejor de los casos un comportamiento similar de la productividad por ocupado de España respecto de la Eurozona y una tasa de inflación en torno al 1,5% anual, reducir el índice de competitividad de España hasta el nivel del año 2000, implicaría una contracción del salario nominal y de la remuneración de asalariados en torno al 2,5% anual durante los próximos 5 años, y una caída del salario real del 1,6% medio anual.

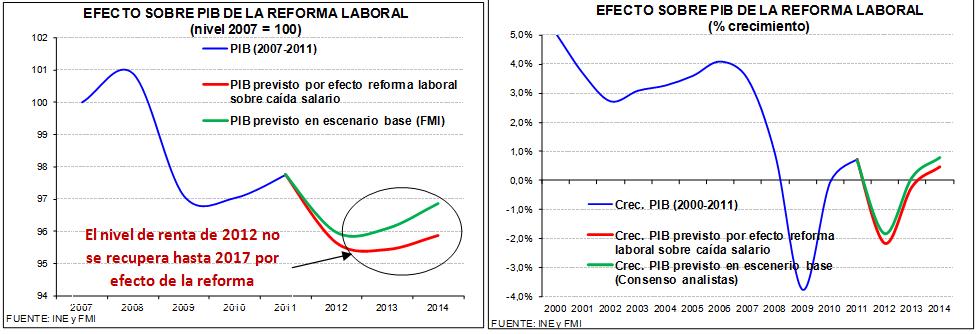

Una vez conocido el efecto negativo sobre la renta y el PIB de una caída salarial (o devaluación interna, que acabamos de analizar), podemos cuantificar el efecto, sabiendo que la remuneración de los asalariados y el PIB se encuentran cointegrados. De esta forma, una variación de la remuneración de los asalariados explica la evolución del PIB, sin que se produzca una regresión espuria.[4] Al estimar esta relación, prevemos una caída del PIB anual durante los próximos 5 años del 0,4% anual respecto a un escenario base (es decir, contrafactualmente, si no se hubiera implementado la reforma). Ello supondría que en 2012 la caída del PIB no sería del -1,8% (como prevén los organismos multilaterales tipo Comisión Europea o FMI), sino del -2,2%. En 2013 no sería de entre el 0,1% o el -0,3%, sino del -0,6%... Y todo ello sin tener en cuenta los efectos de la espiral contractiva sobre la demanda agregada de los recortes del gasto y del ajuste presupuestario, que acelerarían el proceso de depresivo. Y sin contar tampoco que las políticas de ajuste se implmentan en un contexto de desapalancamiento en el sector privado, que ahorra para reducir su excesiva deuda acumulada.

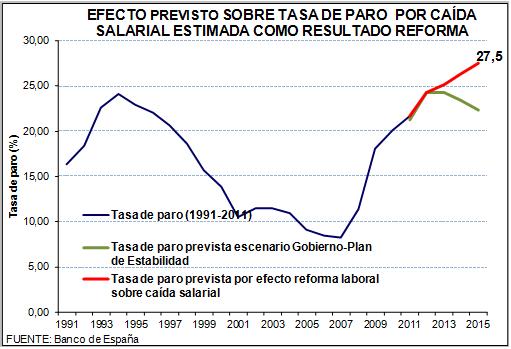

Por todo ello, el efecto sobre la devaluación interna, vía caída salarial, será un descenso de la renta. Por su parte, esa caída de la renta disminuiría la ocupación, y con ello aumentaría la tasa de paro por encima del 27% en 2015, frente al 23% previsto en el escenario base por el Gobierno y organismos multilaterales. Y todo ello, al igual que en el caso de la renta, sin tener en cuenta el efecto contractivo del ajuste fiscal.

|

En consecuencia, a medio plazo, la reforma laboral tendrá como resultado una caída de la renta, el PIB y la ocupación, y un incremento de la tasa de paro respecto a los valores previstos por los organismos internacionales, y sin tener en cuenta los efectos contractivos adicionales de la austeridad fiscal.

EFECTOS A LARGO PLAZO: CAÍDA DE LA PRODUCTIVIDAD

Los defensores de la reforma laboral afirman que sus mayores virtudes se observarán en el largo plazo. Lo bueno del largo plazo es que siempre está por llegar, lo que permite que todas estas promesas se mantengan en el tiempo, y si no se cumplen es porque aún falta para ese “largo plazo”. Eso sí, no cuantifican ni analizan cuáles serán esas consecuencias tan positivas, más allá de huecas palabras sobre “mejoras”, “crecimiento potencial”, “competitividad” y la “flexibilidad” de la economía española, a través de no se sabe muy bien qué mecanismo esotérico.

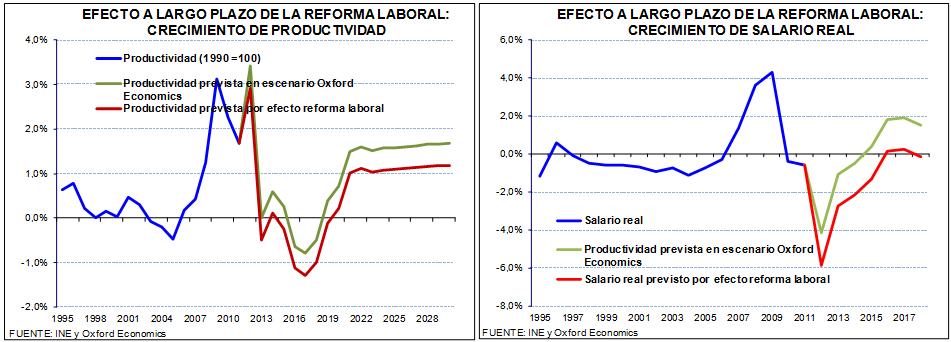

En el largo plazo la variable más relevante, que determina la evolución de la renta per cápita y del bienestar, es la productividad. Los defensores de la reforma laboral afirman, de forma sorprendente, que tal mejora de la productividad se produciría debido a que la reforma laboral, al reducir los derechos de los trabajadores, incentivaría su esfuerzo. Sorprendente afirmación porque a largo plazo, que es donde se aprecian los cambios relevantes de la productividad, los únicos determinantes de ésta son el stock de capital, el progreso técnico y lo que en los modelos neoclásicos se llama “capital humano”, es decir, formación de los trabajadores o valor de la fuerza de trabajo. El esfuerzo de los trabajadores, incentivado con su precariedad no es absoluto un determinante de la productividad a largo plazo.

Pero, como vimos anteriormente, el principal resultado de la reforma es una contracción de los salarios. El efecto de los salarios a largo plazo sobre la productividad es cuanto menos ambiguo. En los últimos años se han desarrollado trabajos en los que se demuestra la relación de causalidad desde los salarios hacia la productividad, debido a que el crecimiento de éstos empuja hacia un cambio técnico sesgado ahorrador de trabajo (Foley y Michl (1999)), y con ello a los empresarios a acelerar el progreso técnico y aumentar el stock de capital. Entre estos trabajos destacan los de Adalmir Marquetti (2004) quien, a través de datos de panel del Penn World Table, prueba la relación estable que va del salario a la productividad y no a la inversa. Esto explicaría que en aquellos países donde se han inducido caídas o moderación salarial se haya producido un estancamiento de su productividad, como por ejemplo Países Bajos (CWM Naastepad (2004))

|

En el caso de la reforma laboral española, la caída del salario real medio a la que, según estimamos anteriormente, induciría la reforma laboral (en torno al 1,7% anual en los próximos 5 años) provocaría un descenso de la productividad del trabajo, de acuerdo con un modelo de cointegración entre salario real y productividad, del 0,5% anual hasta el año 2020, frente a un relativo estancamiento previsto en los escenarios de consenso entre los analistas.

En conclusión, en el largo plazo la reforma laboral contribuiría a una caída de la productividad, que es el determinante de la renta per cápita a largo plazo para una economía. Esto retroalimentará un modelo de baja productividad-bajos salarios, que precisamente se dice querer cambiar con las reformas estructurales.

Las consecuencias cuantificadas y estimadas en todos los horizontes temporales de la reforma laboral son evidentemente muy negativas sobre el empleo, los salarios, el crecimiento y la productividad. Sorprende la falta de debate sobre estas consecuencias de la reforma laboral, más allá de las vaguedades y argumentaciones ideológicas neoliberales sobre las pretendidas bondades de eliminar cualquier protección a los trabajadores para reducir el desempleo, pues se parte del reduccionismo de plantear el salario como un coste más, tal como señalaba Fernando Luengo recientemente en econoNuestra. Sobre todo porque esta reforma laboral ni siquiera es funcional al objetivo que dice perseguir: bajar la tasa de desempleo. No lo es y no lo será. Y además tendrá a largo plazo consecuencias sobre el modelo productivo, laboral y social tremendamente tóxicas.

NOTAS:

[1] Los editores de FEDEA, en su habitual estrategia de construirse argumentos caricaturescos para luego rebatirlos, señalaban que la evidencia empírica, en contra de sus tesis que vinculan tasa de paro y legislación laboral, o bien es irrelevante (ya que se publica “en revistas de muy bajo impacto y poca credibilidad en cuanto al control de calidad que aplican a los artículos que publican”) o bien responde a intereses políticos o ideológicos (como los informes de la OCDE). Estos argumentos son llamativos por dos razones:

a) Basar un argumento en términos de qué posiciones aparecen en revistas de mayor impacto es cuanto menos dudoso. Entre otras consideraciones por el sesgo que estos indicadores tienen hacia la ortodoxia académica. Dicho esto, aun así existe una batería de artículos recientes que cuestionan la relación entre legislación laboral y desempleo publicados en revistas indiciadas JCR (las publicaciones de mayor reconocimiento) y con índices de impacto superiores a los que figuran en la mayoría de artículos publicados por los propios miembros de FEDEA.

b) FEDEA es una institución financiada en su totalidad por 14 empresas pertenecientes al IBEX-35, una transnacional de serevicios de consultoría y una fundación de unos grandes almacenes. De estas 16 entidades que sostienen a FEDEA, 9 son bancos, entre ellos la recientemente nacionalizada BFA-Bankia. Teniendo en cuenta todo esto, FEDEA no debería dar lecciones de imparcialidad a partir de sus argumentos ad hominen.