Florencio García

Florencio García

Director de sector en Kantar Worldpanel.- 4,7 millones de hogares realizaron alguna compra de Gran Consumo a través de Internet

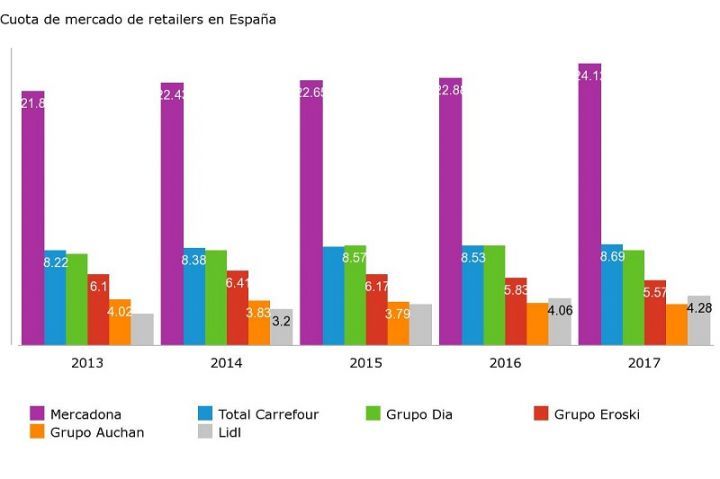

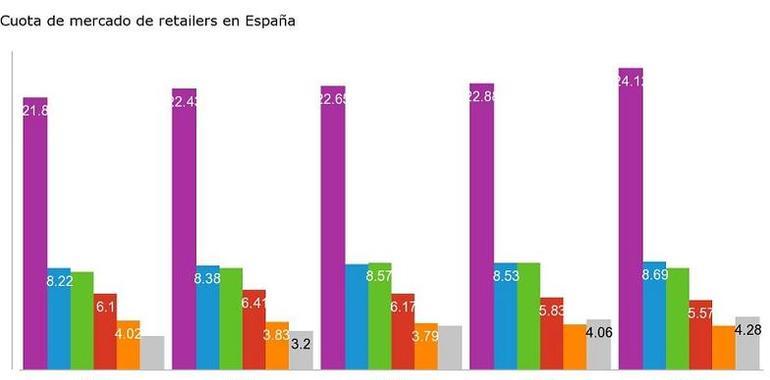

Mercadona, la empresa valenciana que ya cuenta con más de 1600 tiendas, encabeza de nuevo el crecimiento entre los retailers a cierre de 2017 y refuerza su liderazgo en el mercado español con un 24,1% del mercado (+1,2 puntos porcentuales respecto a 2016) según los últimos datos de Kantar Worldpanel sobre cuotas de mercado de retailers en España. El otro grupo que mejor consigue capitalizar el crecimiento el sector es Lidl, que aumenta en dos décimas su cuota de mercado hasta el 4,3%. Ambas continúan el proceso de renovación de sus tiendas y apuestan por liderar nuevas tendencias, para ser el referente en la cabeza del consumidor.

Carrefour también logra ganar cuota en el último año y se consolida como el segundo grupo de distribución del país (8,7%, +0,2pp), todavía sacando réditos de la adquisición de Hipermercados desde el Grupo Eroski. Este último pierde peso en el mercado por el mismo motivo (5,6%, -0,3pp), mientras que Grupo DIA sufre el impacto de la mayor competencia en su modelo más clásico de tienda (8,2%, -0,3pp). El sexto grupo, Auchan, cae víctima de la pérdida de atractivo del canal hipermercado (3,5%, -0,1pp). [PUEDES USAR EL GRÁFICO SUPERIOR EN TU WEB HACIENDO CLIC EN EMBED]

Todos los operadores, de una manera u otra, han tratado de adaptarse al panorama actual con nuevos formatos de tienda (Carrefour BIO, DIA & Go, Alcampo Súper, Caprabo Rapid…), con buena aceptación en general por parte del consumidor, y que deberán consolidarse en 2018”.

El canal online continúa su lento, pero constante, avance (1,9% de cuota de mercado sin frescos), y en 2017, 4,7 millones de hogares realizaron alguna compra de Gran Consumo a través de Internet. Estos hogares dedican, en promedio, un 8% de su presupuesto a las compras online, por lo que todavía realizan el 92% en tiendas físicas, lo que demuestra que “el consumidor no renuncia a la tienda física, que debe reinventarse y adaptarse a la omnicanalidad que viene. Sobre el gigante del comercio electrónico, Amazon, el 56% de los compradores de las grandes cadenas han realizado alguna compra de cualquier producto en la plataforma en 2017.

Los súpers regionales, por su parte, continúan su buena línea y se muestran como una alternativa para el consumidor, que busca en ellos productos frescos de calidad, proximidad y marcas de fabricante. En este ámbito, las centrales de compra (IFA, Euromadi) ganan protagonismo en el sector, concentrando a varias de estas cadenas que acaban 2017 en positivo.

Por último, la marca del distribuidor crece hasta representar el 36,4% del gasto en gran consumo envasado, tres décimas por encima de 2017. No obstante, el impacto de las denominadas “marcas exclusivas”, a la venta de forma casi exclusiva en algún distribuidor particular, hacen que el conjunto de marcas asociadas a la distribución crezca 0,8 puntos porcentuales y alcance el 41% del gasto.

Fuente Kantar Worldpanel